-

BRANDSブランド

-

COMPANY INFO企業情報

左のメニューを選択すると

ここに配下メニューが表示されます

※2024年10月現在

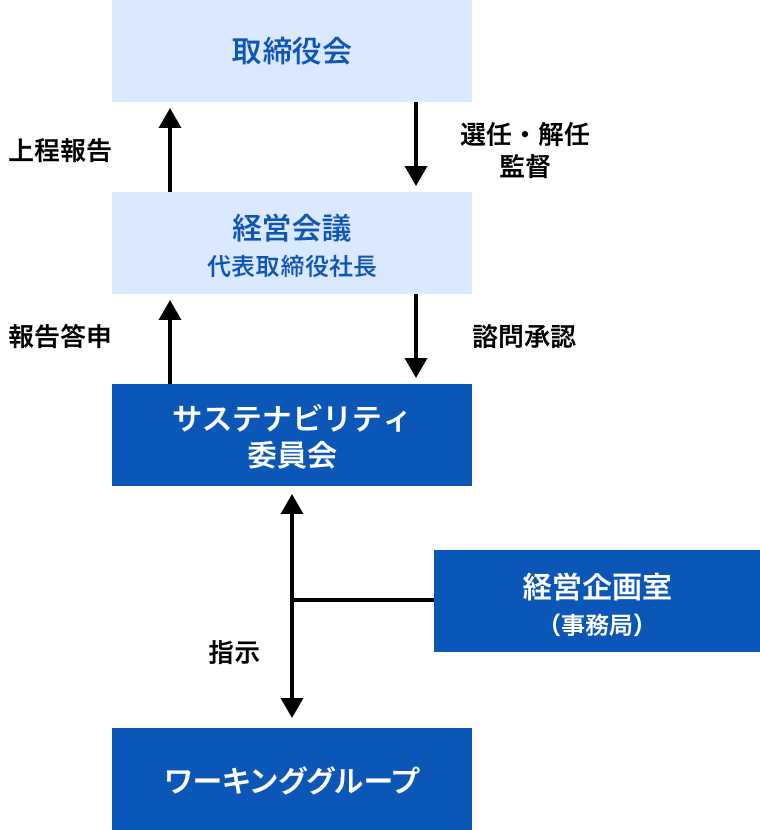

経営企画室を主管として、グループ全体におけるサステナビリティ推進に向けた活動戦略の策定及び実務状況の管理を行っています。気候変動・環境問題を含めたサステナビリティ上の重要課題に関して、リスク管理の中で事業への影響を最小限にするための対策及び発生時の対応策を整備し、状況についても定期的に取締役会へ報告を行うなど、監視体制を整備するとともに、2023年度からはリスク監視対象を海外事業会社にも拡大しています。

専務執行役員を委員長とするサステナビリティ委員会を半期に1回開催しています。議論した内容をサステナビリティ活動の推進状況とともに取締役会に報告し、取締役会が監督する体制としています。

また、気候変動対応に向けた実践組織としてサステナビリティ委員会の下部にサステナビリティ推進ワーキンググループを設置し、国内外のGHG捕捉・削減、TCFD対応、人的資本などのテーマについて議論を行っています。ワーキンググループの構成メンバーはテーマに応じて関連する部門から招集し、グループ全体の取り組みを推進します。

気候変動が当社事業・業績に与える影響について、TCFDフレームワークに基いて定性的な分析を行いました。

※気候変動に関する政府間パネル(IPCC)が発表した第6次評価報告書で使用されているシナリオ

営業利益影響額凡例 一一一(+++):10億円以上/一一 (++):3億円以上10億円未満/一(+):3億円未満

※この表は横にスクロールできます。

| 区分 | カテゴリ | 世の中の変化 | 項目 | デサントグループ の営業利益影響 (海外子会社を含む) |

対応策 (国内子会社のみ) |

|---|---|---|---|---|---|

| リスク | 政策・規制 | 炭素税・GHG 排出量等の規制導入 |

|

一一 |

|

| エネルギーミックスの変化 |

|

一一 |

|

||

| 技術開発 | 環境負荷低減 新素材の使用 |

|

一 |

|

|

| 市場動向 | 国内競技人口の 減少 |

|

一 | ||

| 買替頻度の減少 |

|

一一 | |||

| 市場での 評判 |

顧客の評判 |

|

一一 | ||

| 機会 | 製品および サービス |

サステナビリティ 対応商品の需要獲得 |

|

++ | |

| 市場 | サーキュラー エコノミーへの移行 |

|

※この表は横にスクロールできます。

| 区分 | カテゴリ | 世の中の変化 | 項目 | デサントグループ の営業利益影響 (海外子会社を含む) |

対応策 |

|---|---|---|---|---|---|

| リスク | 慢性 | 平均気温の上昇 |

|

2025年度 対応策を決定 (国内) |

|

| 急性 | 異常気象の 激甚化 |

|

|||

| 機会 | 慢性 | 平均気温の上昇 |

|

||

| 急性 | 異常気象の 激甚化 |

|

|||

当社グループは、中期経営計画「D-Summit 2026」に基づき長く使えるモノづくりを進めるべく、ESG視点でマテリアリティを特定し、グループでの課題解決に取り組んでいます。

特に気候変動・環境問題の顕在化は当社の生産面において仕入値の高騰やサプライチェーンにおける混乱、また消費者の行動変化やスポーツができる環境の変化などが想定され、当社の財務戦略等に直接的に影響を及ぼすと認識しております。そのため、IEA WEO、世界銀行「Climate Change Knowledge Portal」 、 WRI「aqueduct」などの外部資料及び経済産業省、環境省、気象庁、内閣府などからリスク・機会項目に関するパラメータの客観的な将来情報を入手し、当社グループに将来影響を及ぼすと予測される気候関連要因及び財務インパクトを検証しています。

事業に重大な影響を与える事態の発生防止と万一の発生時の損害・影響の最小化、並びに事業の継続性及び業務の適正性の確保を目的に、「リスク管理規程」「リスク管理運用規則」を定めています。これらに則り、経営企画室を主管としてリスク全般を可視化し、予防と発生時における対策の整備をリスク管理責任者が設定・管理しています。リスク管理責任者は半年ないしは1年ごとにレビュー結果を経営企画室に報告し、経営企画室が取締役会に報告しています。2022年度から、気候変動・環境問題に関するリスクを最も重要度の高い監視対象リスクと位置付け、前述の対応を行っています。

気候変動・環境問題に関するリスクは2030年・2050年を発生時期と設定しており、長期的な管理が必要なため通常のリスク管理に加え、サステナビリティ推進ワーキンググループにて対応策を検討しています。また、その状況をサステナビリティ委員会に定期的に報告し、さらに取締役会に報告し議論しています。

重要度の高いリスクに関しては定期的な進捗報告を行うことで、重大なリスクへの対策を集中して行い、リスク発生の回避や発生時の影響の最小化を図っています。引き続き、取り巻くリスクの分析・評価を把握し、統合的リスク管理の枠組みの中で管理する体制の構築を進めていきます。

リスク及び機会への対応策として掲げている“長く使えるモノづくり” の推進に関しては、長く使える商品売上高、及びリペア対応件数※をKPIとして2030年度の目標を設定し、達成に向けて取り組みを進めています。GHG排出量の測定においてはScope1・2の測定範囲を海外にも拡大し、国内ではScope3の捕捉に取り組んでいます。当社は2050年までに温室効果ガスの排出を全体としてゼロにするカーボンニュートラルを目指すにあたり、まずは2030年の国内事業所カーボンニュートラルに向けた対応を加速、その他気候変動・環境問題を含むサステナビリティ上の重要課題解決に向けた取り組みを推進しています。

また、アパレル業界において大きな環境問題となっている過剰生産・過剰廃棄から脱却すべく、適正な商品量の生産に取り組みます。具体的な取り組みとして、産業廃棄物量の削減を推進しており、取り組み実績は以下の通りとなっています。今後は温室効果ガスと同様にその他の指標も設定していきます。

以上のように、気候変動・環境問題を含むサステナビリティ上の重要課題解決に向けて中期目標の設定を行い、取り組みを推進していきます。

※この表は横にスクロールできます。

| 長く使えるモノづくり | 2022年度実績 | 2030年度目標 |

|---|---|---|

| 長く使える商品売上高 | 1.0倍 | 2.0倍 |

| リペア対応件数※ | 1.0倍 | 5.0倍 |

※有償リペア対応件数

※この表は横にスクロールできます。

| 2019年度 | 2020年度 | 2021年度 | 2022年度 | 2023年度 | |

|---|---|---|---|---|---|

| 産業廃棄物量(t) | 37 | 64 | 554 | 420 | 219 |

※1:2020年度までは物流センターのみの実績、2021年度からは工場、オフィスも含む

デサントグループの温室効果ガス(以下、GHG)排出は以下の通りです。

| [t-CO2] | |||||||

| 2019年度 | 2020年度※1 | 2021年度 | 2022年度 | 2023年度 | |||

|---|---|---|---|---|---|---|---|

| 国内 | Scope1 | 212 | 272 | 239 | 132 | 157 | |

| Scope2 | 1,364 | 825 | 760 | 611 | 2,040 | ※2 | |

| Scope3 | - | - | - | - | 111,285 | ||

| 海外 | Scope1 | - | - | - | - | 239 | |

| Scope2 | - | - | - | - | 2,988 | ※3 | |

| Scope3 | - | - | - | - | - | ||

| 計 | 1,576 | 1,097 | 999 | 743 | 116,709 |

※1 2020年度までは物流センターのみの実績、2021年度からは工場、オフィスも含む

※2 2023年度国内SCOPE2より店舗の電気量も算定範囲に追加

※3 海外SCOPE2の店舗のGHG排出量に関しては算定可能な店舗のみ算定

| 排出量 [t-CO2] |

[%] | ||||

| Scope3(国内) | カテゴリ1※1 | 購入した製品・サービス | 94,519 | 87.3% | |

| カテゴリ2 | 資本財 | 8,767 | 6.7% | ||

| カテゴリ3※2 | Scope1,2に含まれない燃料及びエネルギー関連活動 | 344 | 0.3% | ||

| カテゴリ4※3 | 輸送・配送(上流) | 1,301 | 1.0% | ||

| カテゴリ5※4 | 事業から出る廃棄物 | 149 | 0.0% | ||

| カテゴリ6 | 出張 | 1,493 | 1.1% | ||

| カテゴリ7※5 | 雇用者の通勤 | 435 | 0.3% | ||

| カテゴリ8 | リース資産(上流) | ||||

| カテゴリ9※3 | 輸送・配送(下流) | 106 | 0.1% | ||

| カテゴリ10 | 販売した製品の加工 | ||||

| カテゴリ11 | 販売した製品の使用 | ||||

| カテゴリ12※3 | 販売した製品の廃棄 | 4,170 | 3.2% | ||

| カテゴリ13 | リース資産(下流) | ||||

| カテゴリ14 | フランチャイズ | ||||

| カテゴリ15 | 投資 | ||||

| 計 | 111,285 | 100.0% |

サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース(Ver.3.4)、IDEAv2.3を用いて算定

※1生産者ベース(自社工場、工場直接取引仕入)と購入者ベース(商社仕入)に購入金額を区分けし算定

※2都市ガス、ガソリンに関してはIDEAv2.3を用いて算定

※3平均重量は以下にて算定

アパレル0.8kg/個、シューズ0.3kg/個、バック0.7kg/個、その他EQP3.5kg/個

| 発送元 | 発送先 | 距離(km) | 輸送手段 |

|---|---|---|---|

| 関東倉庫 | 関東 | 100 | 陸送 |

| その他 | 500 | 陸送 | |

| 北海道&沖縄 | 1,000 | 空輸 | |

| 関西倉庫 | 関西 | 100 | 陸送 |

| その他 | 500 | 陸送 | |

| 北海道&沖縄 | 1,000 | 空輸 |

(カテゴリ4:海外出荷分の他社倉庫から港までの輸送は自社費用のためカテゴリ4にて算出)

※4製品廃棄、材料廃棄、各オフィスと工場にて補足可能な廃棄物を含む

※5捕捉可能なオフィスの通勤費を全て電車通勤として算定